Elektroniskie maksājumi ar katru dienu kļūst arvien populārāki. Tāpat līdz ar šo maksājumu izplatības pieaugumu pieaug arī iespējas naudu pārsūtīt – līdztekus bankām parādās dažādi elektroniskie maciņi, virtuālās kabatas u. c. maksājumu izpildes rīki. Tomēr viena lieta nemainās: pārskaitot naudu elektroniski uz citu maciņu, kabatu, kontu vai iestādi, nepieciešami vairāki identifikācijas numuri. Viens no tiem ir konts, uz kuru vēlamies naudu pārskaitīt. Savukārt starptautiskajiem maksājumiem var būt nepieciešams arī maksājumu iestādes SWIFT kods. Bet kas ir SWIFT kods un kāpēc tam vajadzētu pievērst uzmanību?

Artis Spertāls

Laura Belska

Kas ir banku SWIFT kodi un kāpēc tie ir svarīgi?

Banku SWIFT kodi ir salīdzināmi ar mājas pasta indeksiem – ja tā trūkst vai norādīts neprecīzi, maksājuma izpilde var aizņemt ilgāku laiku vai šajā procesā var rasties problēmas. Tāpēc, ja vien banka to prasa, vienmēr vajadzētu norādīt precīzas detaļas, tostarp SWIFT kodu. Mūsdienās gan maksājumi “pazūd” ļoti reti un pat ja kods būs nepareizs, tas, visdrīzāk, tāpat nonāks galā vai tiks atgriezts pēc kāda laika.

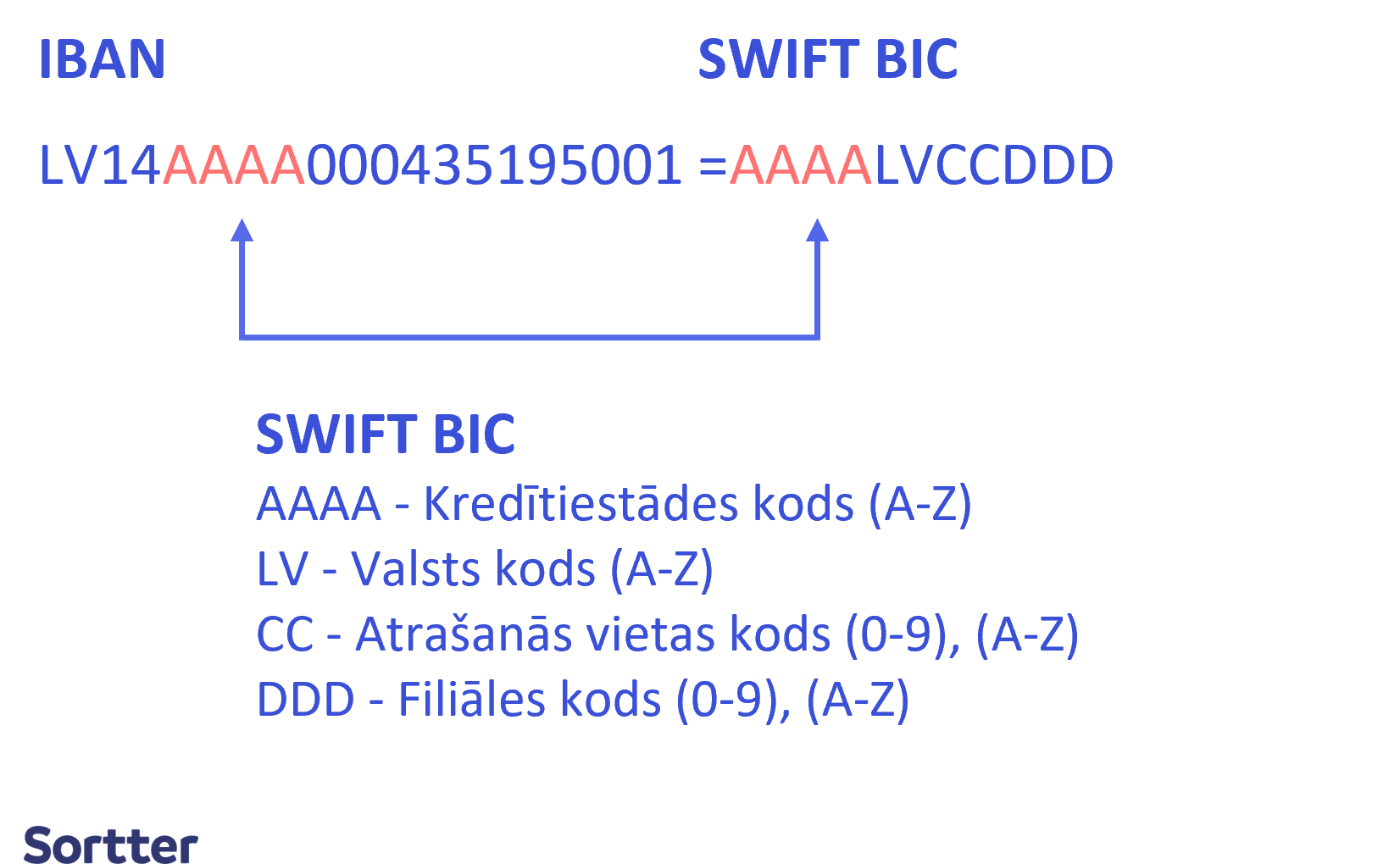

Kas ir SWIFT kods?

Maksājumu iestādes SWIFT kods (banku gadījumā to var saukt arī par BIC kodu (tulkojumā no angļu valodas: “bankas identifikācijas kods”) ir maksājumu iestādes identifikācijas kods, ko veido 8 vai 11 simboli un kas norāda maksājumu iestādi, uz kuru pārskaitījums jāveic. Būtībā to varētu dēvēt par maksājumu iestādes pasta indeksu. Jo tāpat kā katrai mājai ir piesaistīts savs pasta indekss, arī katram maksājumu kontam (tas tiek dēvēts par IBAN) ir savs maksājumu iestādes identifikācijas kods.

Tā kā šis identifikācijas numurs ir unikāls un iekļauts starptautiskā sistēmā, mūsdienās, lai veiktu starptautisku pārskaitījumu, obligāti jānorāda tikai divas lietas: pārskaitījuma konta numuru (lai varētu identificēt maksājuma saņēmēju) un jau minētais SWIFT vai BIC kods. Papildu tam, mūsdienīgās bankas, kuras padomājušas par savu klientu ērtībām, var pat neprasīt SWIFT vai BIC kodu, bet iztikt tikai ar jau minēto IBAN numuru. Tāpēc ka to sistēmas sasaistītas ar dažādām datubāzēm, ar kuru palīdzību tās automātiski noskaidro saņēmēja SWIFT vai BIC kodu. Tomēr uz to nevajadzētu paļauties, jo citas bankas joprojām prasa tos norādīt.

Patiesībā arī bez SWIFT un BIC kodiem pastāv vēl dažādi identifikācijas apzīmējumi (piemēram, BIK, SORT, ABA, Fedwire, MFO, CNAPS, IFSC un u. c. Taču šie numuri nav savienoti vienā starptautiskā standartā, tāpēc tādā gadījumā tie jānorāda citos pieejamos lauciņos – piemēram, lodziņā “papildu informācija”.

Kāpēc vajadzētu pievērst uzmanību SWIFT kodiem?

Jau minējām SWIFT kodu analoģiju ar pasta indeksiem. Pavisam vienkārši: ja norāda nepareizu pasta indeksu, sūtījums var aizkavēties vai pat pazust. Līdzīgi ir arī ar banku SWIFT kodiem. Ja maksājumu iestāde to pieprasa, bet tas norādīts nepareizi, maksājuma izpildē var rasties grūtības. Iekšzemes maksājumiem vairāk nekas nav nepieciešams kā tikai maksājumu konts, jo sistēma automātiski pārbauda, vai ievadītais konts ir precīzs. Turpretim starptautiskos maksājumos (īpaši ārpus Eiropas Ekonomiskās zonas) sistēma automātiski nevar visas detaļas pārbaudīt un tie bieži tiek izpildīti manuāli vai vismaz daļēji manuāli. Un, ja kādas maksājuma detaļas norādītas neprecīzi, maksājuma izpildes procesā rodas problēmas.

Kādi izskatās Latvijā populārāko maksājumu iestāžu SWIFT kodi?

Lai uzskatāmi parādītu Latvijā populārāko maksājumu iestāžu SWIFT kodus, esam tos apkopojuši vienā tabulā. Jāņem vērā, ka brīžos, kad banka vai maksājumu iestāde veic re-brendingu, tai izsniegtais SWIFT kods saglabājas – tāpat kā tās iepriekš izsniegtie IBAN kontu numuri. Tāpēc, piemēram, “Swedbank” SWIFT kods arvien satur daļu tās iepriekšējā nosaukuma: “Hansabanka”.

| Maksājumu iestāde | SWIFT/BIC kods |

|---|---|

| Swedbank | HABALV22 |

| SEB banka | UNLALV2X |

| Citadele banka | PARXLV22 |

| Valsts kase | TRELLV22 |

| Luminor banka | RIKOLV2X |

| Revolut | REVOLT21 |

| Paypal | PPALUS66 |

Kā atrast nepieciešamo SWIFT kodu?

Visbiežāk maksājumu iestādes savu SWIFT kodu norāda savās mājaslapās. Tāpat šis kods parasti atrodams maksājumu kontu izrakstos (īpaši, ja konts ir bankā). Savukārt, ja naudu vēlaties sūtīt, bet nezināt saņēmēja maksājumu iestādes SWIFT kodu (tos var meklēt arī šeit un šeit), prasiet to pašam maksājuma saņēmējam. Šeit gan jābūt uzmanīgam, jo kā jau minēts – nepareiza koda ievadīšana var aizkavēt maksājumu.

Sortter zināšanu tests - 5 jautājumi par kreditēšanu. Vai zināt visas atbildes?

Kopsavilkums

Lai arī elektronisko maksājumu iestāžu skaits un arī pašu elektronisko maksājumu skaits arvien pieaug, attīstās arī tehnoloģijas un arvien retāk maksājumi “pazūd” vai tiek atgriezti. Kā piemēram, “Swedbank” šobrīd nemaz vairs neprasa norādīt SWIFT kodu, ja maksājums tiek veikts Eiropas Ekonomiskās zonas ietvaros. Tomēr “Swedbank” ir tikai viens, labais piemērs šajā gadījumā, jo katra maksājumu iestāde ir savādāka.

Tas, ka maksājumu iestādes nav vienādas, apliecinās arī to piedāvātajos pakalpojumos un izmaksās: kā piemēram, “Swedbank” arvien piemēro komisijas maksu 0,36 eiro par katru maksājumu ārpus tās iekšējā tīkla (pat sūtot naudu uz citu Latvijas maksājumu iestādi). Ja šādi maksājumi tiek veikti regulāri, tad noteikti būtu ieteicams apsvērt atvērt bankas kontu iestādē, kas neiekasē naudu par katru pārskaitījumu (to nedara, piemēram, “SEB” banka un “Revolut”).

Arī runājot par citiem pakalpojumiem, piemēram maksājumu kartēm, vienmēr būtu ieteicams iepazīties ar dažādiem piedāvājumiem, jo maksājumu iestādes bieži rēķinās ar to, ka cilvēki nav īpaši mobili maksājumu jautājumos un visbiežāk samierinās ar visai augstām komisijas likmēm vai procentiem. Tomēr tas nav pareizi un ja pakalpojums par augstu maksu tiek izmantots bieži, tas kļūst īpaši neizdevīgs. Kā piemēru var minēt kredītkartes, kuru procentu likmes un pat ikmēneša komisijas maksa var ļoti atšķirties – no bezprocentu perioda līdz pat vairākiem desmitiem procentiem gadā un no bezmaksas kredītkartes līdz pat 10 eiro komisijai mēnesī.

Lai atrastu sev atbilstošāko kredītkarti vai jebkura veida aizdevumu, vienmēr iesakām visus pakalpojumus salīdzināt Sortter mājaslapā. Sortter darbojas kā starpnieks un salīdzināšanas/apkopošanas pakalpojumu piedāvā bez maksas.

Mobilās bankas

Izpētiet populārāko mobilo banku un elektronisko maku piedāvājumu. Izvēlieties sev piemērotāko.