Komercbankas Latvijā

Oficiāli Latvijā darbojas aptuveni 20 komercbankas, 10 no tām nodrošina pilnu pakalpojumu klāstu korporatīvajiem klientiem un privātpersonām. Pārējās bankas specializējas un darbojas šaurāka sektora pakalpojumu klāstā.

Latvijas banku sistēmu kontrolē Finanšu un kapitāla tirgus komisija, kas pastāv tikai kopš 2001. gada. Šīs institūcijas galvenais mērķis ir saglabāt finansiālu stabilitāti valstī, kā arī pasargāt apdrošinātāju, noguldītāju un investoru intereses.

2020. gada nogalē Latvijas bankās bija atvērti 3,2 milj. klientu norēķinu kontu, kas vidēji ir - 1,7 norēķinu konti uz vienu iedzīvotāju. Katrs klients dažādu apstākļu dēļ, savu banku un vietu, kur apgrozīt vai uzglabāt savus finanšu līdzekļus, izvēlas pats, tomēr visas komercbankas nav vienādas. Atšķirības ir niansētas, piemēram, meklējot banku hipotekārā aizdevuma saņemšanai, izdevīgāki piedāvājumi mēdz būt bankām, kurām ir fokuss uz to, turklāt studiju vai studējošā kredīta aizdevums vai labāki piedāvājumi jauniešiem, ir citai bankai.

Latvijas teritorijā lielākās komercbankas:

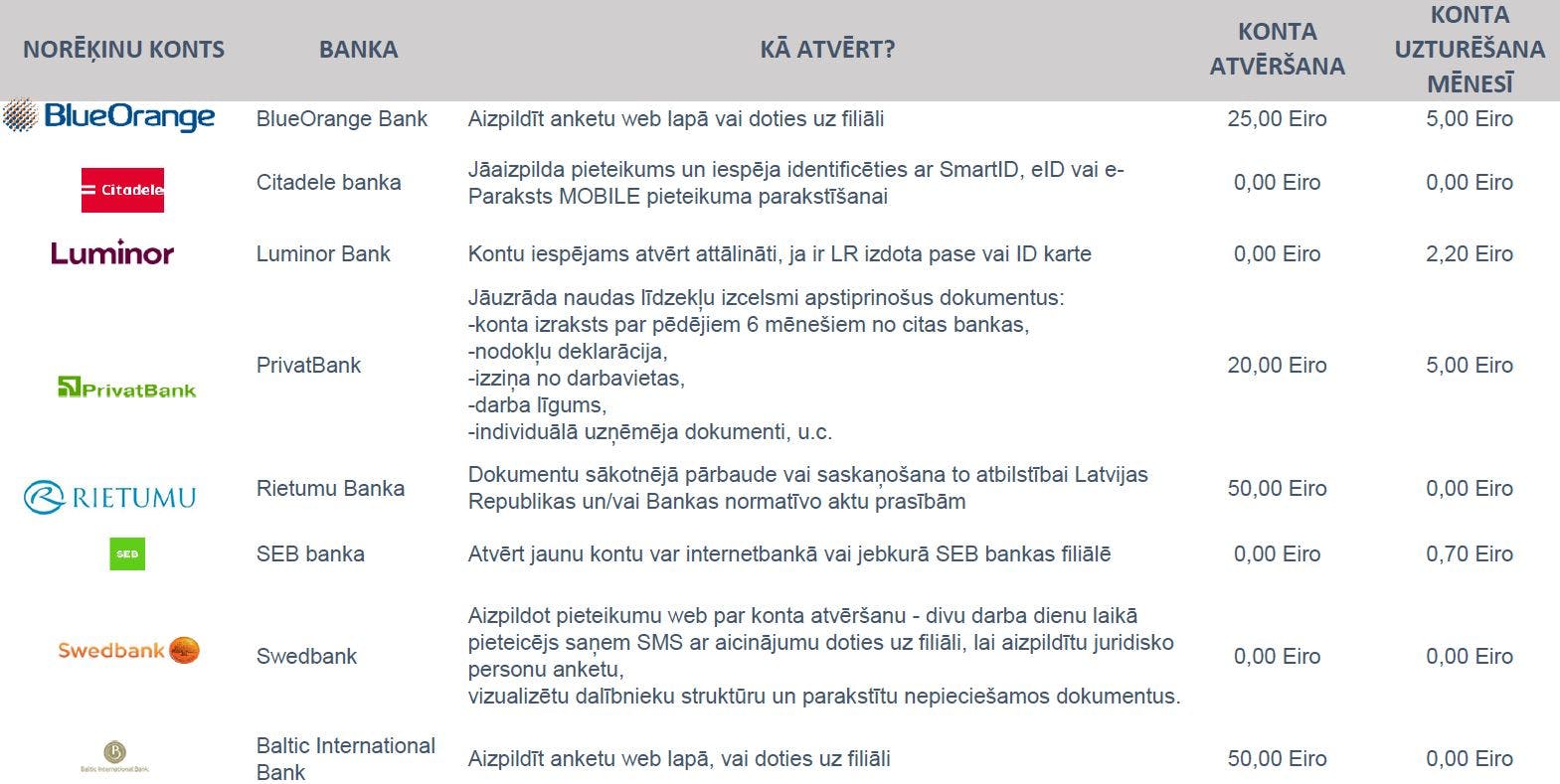

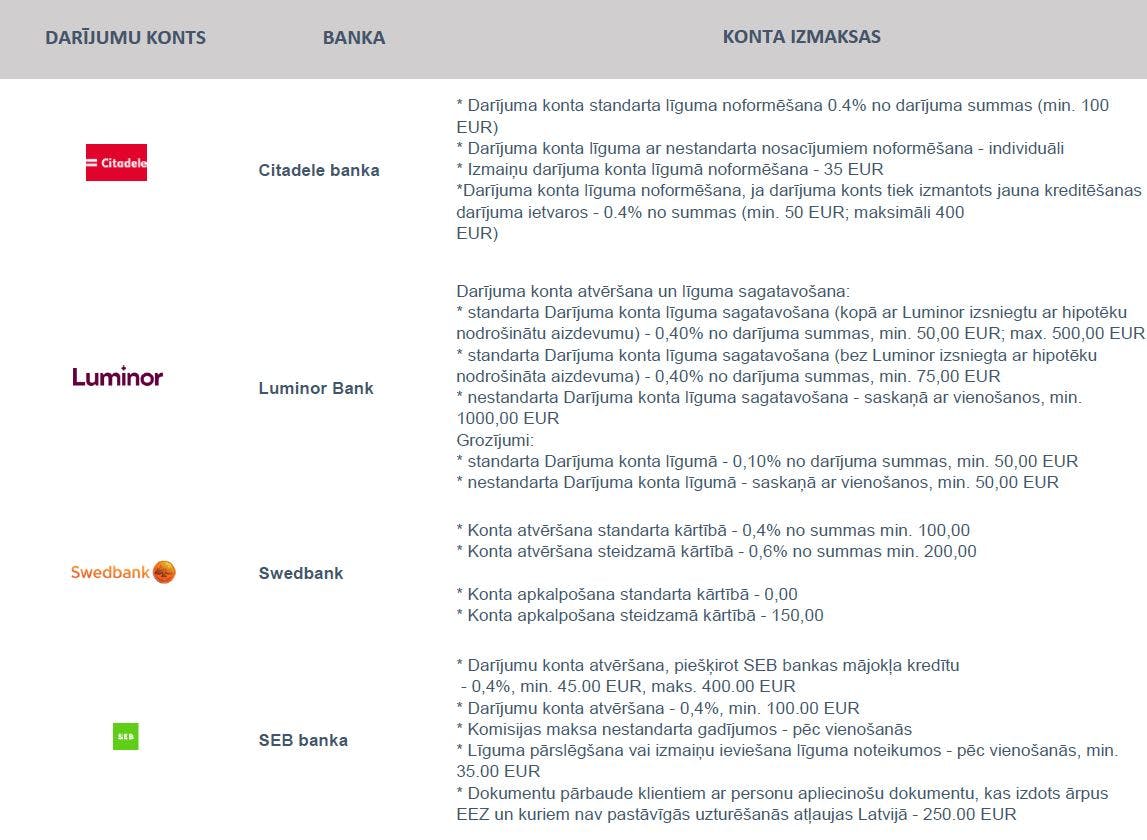

- AS Citadele banka - dibināta 2010. gadā, nacionalizējot un sadalot bankrotējošo Parex banku. Bankai ir izteikti liels fokuss uz hipotēku kredītiem un krājaizdevumiem, kas piedāvā pakalpojumus norēķinu kontu atvēršanai; Vairāk par Citadele norēķinu un kredītkaršu piedāvājumiem šeit.

- AS Swedbank - lielākā banka Latvijā ar gandrīz 1 miljonu privātpersonu klientu un 75 000 uzņēmumu klientu; Vairāk par Swedbank norēķinu un kredītkaršu piedāvājumiem šeit.

- Luminor bank - vadošā neatkarīgā komercbanka Baltijā, kas ir trešā lielākā finanšu pakalpojumu sniedzēja patērētājiem. Klientu skaits uz 2021. gadu aptuveni 870 000; Vairāk par Luminor norēķinu un kredītkaršu piedāvājumiem šeit.

- AS SEB banka - 458 545 klienti Latvijā. Pakalpojumu un kvalitātes līmenī konkurē ar Swedbank, Luminor un Citadele. Fokuss uz studentu kreditēšanu un jaunās paaudzes izglītošanu finanšu jautājumos; Vairāk par SEB banka norēķinu un kredītkaršu piedāvājumiem šeit.

- AS Rietumu banka - kopš 2019. gada par prioritāro darbību ir izvirzījusi kreditēšanu. Attīstīti arī lieli un ambiciozi nekustamo īpašumu projekti, rūpniecība, transports un fintech start-up projekti.